Hållbarhetsredovisning vs hållbarhetsrapportering – vad är skillnaden?

Om du googlar de här två begreppen får du snabbt intrycket att de betyder ungefär samma sak. Många använder dem om vartannat, och det är lätt att förstå varför – de låter nästan identiska och handlar uppenbart om samma ämne. Men det finns faktiska skillnader som spelar roll för dig som företagare.

.png&w=3840&q=75)

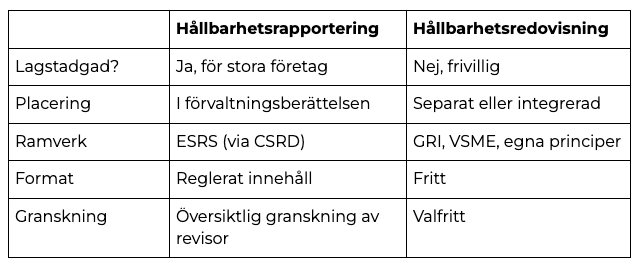

Den korta versionen: hållbarhetsrapportering är det lagliga kravet. Hållbarhetsredovisning är något du gör frivilligt. De är besläktade, men inte samma sak.

Nedan reder vi ut begreppen ordentligt – utan onödig konsultjargong.

Hållbarhetsrapportering – det lagstadgade kravet

Hållbarhetsrapportering är det begrepp som används i lagstiftningen. Nya bestämmelser i årsredovisningslagen trädde i kraft den 1 juli 2024, och hållbarhetsrapporten ska ingå i årsredovisningen som ett eget avsnitt i förvaltningsberättelsen [1]. Det är alltså inte en fristående broschyr eller en frivillig sammanställning – det är ett juridiskt dokument med specificerat innehåll..

Grunden är EU:s direktiv CSRD (Corporate Sustainability Reporting Directive), som i Sverige genomförts via ändringar i årsredovisningslagen. Direktivet ersätter det tidigare direktivet NFRD och syftar bland annat till att styra kapital mot hållbara investeringar, underlätta hanteringen av finansiella risker kopplade till klimat och miljö, och göra hållbarhetsinformation jämförbar mellan företag [2].

Vilka företag måste upprätta en hållbarhetsrapport?

I december 2025 röstade EU igenom kraftigt höjda tröskelvärden inom ramen för det så kallade Omnibus-paketet. Förslaget innebär att skyldigheten att upprätta en hållbarhetsrapport ska begränsas till företag med fler än 1 000 anställda och en årsomsättning på minst 450 miljoner euro – båda villkoren måste vara uppfyllda [4]. Direktivet trädde i kraft i mars 2026 och ska nu implementeras i svensk rätt, vilket väntas ske under 2026 [5]. Tills lagändringen är på plats gäller nuvarande svenska regler.

Vad ska rapporten innehålla?

Det regleras av ESRS (European Sustainability Reporting Standards), de europeiska standarderna för hållbarhetsrapportering som EU-kommissionen tagit fram inom ramen för CSRD [2]. Rapporten ska innehålla information inom miljö, sociala förhållanden och bolagsstyrning – sammantaget brukat kallas ESG. Det handlar om allt från klimatutsläpp och energianvändning till personalfrågor, mänskliga rättigheter och antikorruption.

Rapporten ska granskas av en revisor. Det är dock inte en fullständig revision utan en så kallad översiktlig granskning, där revisorn uttalar sig med begränsad säkerhet om att informationen är rimlig och upprättad i enlighet med regelverket [1].

Hållbarhetsredovisning – det frivilliga dokumentet

Hållbarhetsredovisning är ett bredare och friare begrepp. Det är inte reglerat i lag. En hållbarhetsredovisning kan upprättas frivilligt, enligt ett erkänt ramverk som ESRS eller VSME, eller enligt företagets egna internt framtagna redovisningsprinciper [1]. Det finns alltså ingen lag som säger att du måste upprätta en hållbarhetsredovisning – men det finns en uppsjö av standarder och ramverk som hjälper dig att göra det på ett strukturerat sätt om du väljer att göra det.

Vilka ramverk finns för frivillig hållbarhetsredovisning?

GRI (Global Reporting Initiative) är det ramverk som flest frivilliga hållbarhetsredovisningar globalt följer [6]. Det är ett internationellt standardiseringsorgan som hjälper företag att kommunicera sitt hållbarhetsarbete via ett etablerat system av riktlinjer och resultatindikatorer. VSME är ett nyare ramverk specifikt framtaget för små och medelstora företag – mer om det längre ned.

En hållbarhetsredovisning kan heta lite vad som helst: miljöredovisning, CSR-redovisning, hållbarhetsredogörelse eller hållbarhetsberättelse [3]. Det viktiga är innehållet, inte vad du kallar dokumentet. Den kan publiceras som en del av årsredovisningen, i en separat rapport, som en sida på hemsidan eller som en PDF. Formatet är fritt.

Eftersom det inte finns lagstadgade krav på innehåll och format kan en hållbarhetsredovisning se ut på väldigt många sätt – en sida eller hundra sidor, med fokus enbart på klimat eller bredare ESG-frågor, med eller utan tredjepartsgranskning. Det är just den friheten som gör begreppet svårare att greppa, men också mer anpassningsbart för ett litet företag som vill kommunicera sitt hållbarhetsarbete utan att navigera komplicerad lagstiftning.

Vad är sambandet mellan begreppen?

De hänger ihop, men är inte synonymer – och det kan vara värt att hålla isär dem.

Tänk på det så här: hållbarhetsrapportering är det lagliga kravet på vad du måste redovisa och var det ska placeras i din årsredovisning. Hållbarhetsredovisning är det bredare dokument – ofta frivilligt och ramverksbaserat – som beskriver hela ditt hållbarhetsarbete, inklusive sådant som lagstiftningen inte kräver men som dina intressenter ändå vill veta.

Det förekommer att ett företag som är skyldigt att upprätta en hållbarhetsrapport enligt lag också väljer att upprätta en hållbarhetsredovisning parallellt, för att kommunicera mer än vad det lagstadgade formatet medger [3]. Hållbarhetsrapporten hamnar i förvaltningsberättelsen. Hållbarhetsredovisningen kan publiceras separat – på hemsidan, som en del av ett kommunikationsmaterial, eller i en så kallad framvagn i årsredovisningsdokumentet, det vill säga ett avsnitt som föregår de lagstadgade delarna [1].

Skillnaden kan sammanfattas grovt såhär: hållbarhetsredovisning är det större paraplybegrepp som innefattar allt hållbarhetsrelaterat du väljer att kommunicera. Hållbarhetsrapporten är ett specifikt lagstadgat avsnitt med reglerat innehåll.

I praktiken används begreppen fortfarande om vartannat i vardagsprat, i media och ibland till och med i professionella sammanhang. Det gör det extra viktigt att du som företagare vet vad just du menar när du använder dem – och vad din kund, bank eller revisor menar när de ställer krav.

Vad ska ett litet företag bry sig om?

Det korta svaret är: troligen båda, men av olika skäl.

Du kanske inte uppfyller följande villkor för lagstadgad rapportering just nu – mer än 250 anställda, hög omsättning, stor balansomslutning. Men du är ändå under press, och den pressen ökar år för år.

Banker ställer frågor om hållbarhet vid kreditgivning. Större kunder – som själva är skyldiga att upprätta en hållbarhetsrapport enligt CSRD – måste redovisa sina utsläpp längs hela värdekedjan, vilket betyder att de behöver hållbarhetsdata från sina leverantörer [2]. Det vill säga från dig. Upphandlande myndigheter ställer hållbarhetskrav i allt fler anbud. Och investerare, oavsett storlek på din verksamhet, börjar ställa frågor som tidigare var förbehållna stora börsbolag.

Omnibus-paketet innebär att de formella kraven på att upprätta en hållbarhetsrapport nu ser ut att bli betydligt färre företags angelägenhet – med nya tröskelvärden på 1 000 anställda och 450 miljoner euro i omsättning faller de allra flesta SME:er utanför [4]. Men det förändrar inte det faktum att kunder, banker och offentliga upphandlare ställer egna krav på hållbarhetsinformation – krav som inte följer lagstiftningens tröskelvärden. Trycket kommer nedifrån och uppifrån, oavsett vad lagen säger.

Det innebär att även om ditt företag inte måste upprätta en hållbarhetsrapport i lagens mening, finns det starka affärsskäl att ha koll på dina siffror och kunna presentera dem på ett trovärdigt sätt. En frivillig hållbarhetsredovisning enligt ett erkänt ramverk ger dig precis det: ett standardiserat sätt att samla och presentera din hållbarhetsinformation, som dina kunder, banker och partners faktiskt förstår och kan använda.

Vad är VSME och varför är det relevant för dig som SME?

VSME – Voluntary Sustainability Reporting Standard for SMEs – är ett ramverk framtaget specifikt för små och medelstora företag. Det lanserades av EFRAG (European Financial Reporting Advisory Group), samma organ som tagit fram ESRS för stora bolag, och är utformat för att vara hanterbart utan ett dedikerat hållbarhetsteam [7].

VSME är frivilligt, men det är inte godtyckligt. Det följer samma grundlogik som CSRD och ESRS och är kompatibelt med de krav som stora kunder ställer när de samlar in hållbarhetsdata från sina leverantörer [4]. Det innebär att en VSME-redovisning faktiskt kan svara på de frågor som din stormarknadskund eller din bank ber dig fylla i – utan att du behöver uppfinna hjulet varje gång.

Ramverket är uppdelat i två moduler: en grundläggande del med de viktigaste nyckeltalen kring klimat, energi, avfall och grundläggande sociala frågor, och en utökad del för de som vill eller behöver gå djupare. Du väljer nivå utifrån ditt företags storlek och vilka krav som faktiskt ställs på dig.

För ett litet eller medelstort företag är VSME ett praktiskt sätt att ligga steget före – innan kraven eventuellt skärps ytterligare och innan kunderna börjar ställa krav du inte kan svara på.

Hur samlar man in hållbarhetsdata i praktiken?

Det är här många fastnar. Det spelar ingen roll vilket begrepp du använder eller vilket ramverk du väljer om du inte har tillgång till faktiska data.

Hållbarhetsdata för ett litet företag handlar till stor del om klimatutsläpp – och klimatutsläpp handlar till stor del om vad du köper. Resor, energi, inköp av varor och tjänster. Merparten av ett litet företags klimatpåverkan syns i leverantörsfakturorna.

Det traditionella sättet att samla in den här informationen är manuellt: exportera data ur bokföringen, matcha mot utsläppsfaktorer, beräkna, dubbelkolla, uppdatera när något ändrats. Det tar tid, kräver viss kunskap och leder ändå ofta till osäkra siffror eftersom metoden är så beroende av manuella bedömningar.

Ett modernare sätt är att använda ett verktyg som gör jobbet automatiskt – hämtar data direkt från fakturor och kvitton, beräknar utsläpp löpande och strukturerar informationen så att den är redo att användas i en hållbarhetsredovisning. Det är precis den logiken GoClimate bygger på: att hållbarhetsredovisningen ska kunna sköta sig själv, utan att du behöver lägga tid på att jaga siffror.

Sammanfattning

Kort sagt: hållbarhetsrapportering är vad lagen kräver. Hållbarhetsredovisning är vad du väljer att göra – och ofta det som faktiskt bygger förtroende hos kunder, banker och partners.

För dig som SME är den frivilliga hållbarhetsredovisningen ofta mer relevant att börja med. Det är där du kan börja kontrollera narrativet, samla ihop dina siffror och visa att du tar hållbarhet på allvar – långt innan lagstiftaren knackar på dörren.

Är du redo att ta första steget?

GoClimate samlar automatiskt in hållbarhetsdata från dina fakturor och kvitton – så att du kan upprätta en hållbarhetsredovisning enligt VSME utan att lägga tid på manuell datainsamling. Resultatet är en redovisning som håller för granskning, som dina kunder förstår och som sköter sig själv.

Källor

- [1] FAR – Hållbarhetsrapportering och hållbarhetsredovisning

- [2] Finansinspektionen – Hållbarhetsrapportering (NFRD/CSRD)

- [3] Revideco – Hållbarhetsredovisning eller hållbarhetsrapport?

- [4] U&We – Senaste nytt om Omnibus, CSRD och CSDDD – december 2025

- [5] FAR – Vad är Omnibus?

- [6] PwC – Hållbarhetsrapportering – vilka upplysningar behövs?

- [7] Finansinspektionen / EFRAG – VSME-standard

Vill du gå från kunskap till handling?

Se hur GoClimate förvandlar din bokföring till en rapport du kan agera på.